Ігор Дашутін,

доктор юридичних наук, суддя Верховного Суду в Касаційному адміністративному суді.

Останнім часом стає все більш неможливим ігнорувати та/або не помічати зростання обсягу суспільних відносин з приводу обігу криптовалют. Треба враховувати, що не дивлячись на те, що перші 50 біткоїнів (bitcoins) було випущено ще у січні 2009 року, термін «криптовалюта» став широко використовуватися лише після публікації Енді Грінбергом (Andy Greenberg) у квітні 2011 року у журналі Форбс (Forbes) статті «Crypto Currency» («Крипто Валюта»).

Ця проблема є багатогранною. Наприклад, всі законопроєкти, що вносилися на розгляд Верховної Ради України та були присвячені врегулюванню порядку обігу криптовалют, або самі передбачали оподаткування криптовалюти або передбачали внесення змін до Податкового кодексу України та/або інших нормативно-правових актів з метою здійснення оподаткування обігу криптовалют: ч. 2 ст. 5, ч. 4 ст. 8 Проєкту Закону про обіг криптовалюти в Україні від 06.10.2017 р. № 7183; ч. 1 ст. 9, п. 5 Прикінцевих та перехідних положень Проєкту Закону про стимулювання ринку криптовалют та їх похідних в Україні від 10.10.2017 р. № 7183-1; пункти 3, 4, 5 Проєкту Закону про внесення змін до Податкового кодексу України щодо оподаткування операцій з віртуальними активами в Україні від 14.09.2018 р. № 9083; пункти 3, 4, 5, 7 Проєкту Закону про внесення змін до Податкового кодексу України щодо оподаткування операцій з віртуальними активами в Україні від 27.09.2018 р. № 9083-1; пункти 3, 6 Проєкту Закону про внесення змін до Податкового кодексу України та деяких інших законів України щодо оподаткування операцій з криптоактивами від 15.11.2019 р. № 2461 та ін.

З одного боку, взагалі виникає питання про обґрунтованість нормативно-правового регулювання цих суспільних відносин, з іншого боку, такі відносини пов’язані з обігом певних цінностей, а отже й з отриманням під час або в результаті такого обігу певної вигоди (прибутку/доходу), що викликає питання щонайменше про оподаткування. У свою чергу, також виникає питання про співвідношення криптовалют із (фіатними) валютами країн світу, про вплив криптовалют на об’єм і динаміку грошової маси та ін.

Нормативний вимір грошового сурогату

Треба враховувати свого роду еволюцію спроб врегулювати на нормативно-правовому рівні обіг криптовалют в Україні. Так, першою такою спробою можна вважати зроблене Національним банком України «Роз’яснення щодо правомірності використання в Україні «віртуальної валюти/криптовалюти» Bitcoin» від 10.11.2014 р. У цьому роз’ясненні Національний банк України розглядав «віртуальну валюту/криптовалюту» Bitcoin як грошовий сурогат, який не має забезпечення реальною вартістю і не може використовуватися фізичними та юридичними особами на території України як засіб платежу, оскільки це протирічить нормам українського законодавства. Так само, у Листі від 08.12.2014 р. за № 29-208/72889 Національний банк України визначив Bitcoin як грошовий сурогат, який не має забезпечення реальною вартістю. Щоправда, вже згідно із Листом Національного банку України від 23.03.2018 р. за № 40-0006/16290 Лист від 08.12.2014 р. було визнано таким, що втратив актуальність. Отже, в період з 2014 до 2018 року принаймні Bitcoin офіційно визнавався в Україні, як грошовий сурогат.

Так, відповідно до абзацу одинадцятого ст. 1 Закону України «Про Національний банк України» грошовий сурогат (як на той час, так і на сьогодні) – це будь-які документи у вигляді грошових знаків, що відрізняються від грошової одиниці України, випущені в обіг не Національним банком України і виготовлені з метою здійснення платежів в господарському обороті, крім валютних цінностей. Тим самим, визначення грошового сурогату, а отже і криптовалюти (Bitcoin), дається переважно через перелічення виключень. Але в цілому можна скласти певне уявлення про нормативно-правові ознаки, що на думку Національного банку України були притаманні криптовалюті (Bitcoin), а саме: (1) документи у вигляді грошових знаків (не має нормативно-правового визначення); (2) відрізняються від грошової одиниці України (грошовою одиницею України є гривня згідно з п. 1 Постанови Президії Верховної Ради України «Про затвердження назви і характерних ознак грошової одиниці України» від 10.12.1991 р. № 1952-XII, ч. 1 ст. 99 Конституції України від 28.06.1996 р. № 254к/96-ВР, ч. 1 ст. 32 Закону України «Про Національний банк України» від 20.05.1999 р. № 679-XIV, п. 3.3 ст. 3 Закону України «Про платіжні системи та переказ коштів в Україні» від 05.04.2001 р. № 2346-III); (3) випущені в обіг не Національним банком України (виключне право введення в обіг (емісія) гривні і розмінної монети, організація їх обігу та вилучення з обігу належить Національному банку на підставі п. 2 ст. 7, абзацу дев’ятого п. 1 ч. 1 ст. 15, ч. 1 ст. 34 Закону України «Про Національний банк України» від 20.05.1999 р. № 679-XIV); (4) виготовлені з метою здійснення платежів в господарському обороті (при цьому використання на території України грошових сурогатів як засобу платежу забороняється відповідно до ч. 2 ст. 32 Закону України «Про Національний банк України» від 20.05.1999 р. № 679-XIV); (5) не є валютними цінностями (згідно із чинним на той час (2014–2018 рр.) Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» поняттям «валютні цінності» охоплювалось: (1) валюта України; (2) платіжні документи та інші цінні папери (акції, облігації, купони до них, бони, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, ощадні книжки, інші фінансові та банківські документи), виражені у валюті України; (3) іноземна валюта; (4) платіжні документи та інші цінні папери (акції, облігації, купони до них, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, інші фінансові та банківські документи), виражені в іноземній валюті або банківських металах; (5) банківські метали (п. 1 ст. 1 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.1993 р. № 15-93); на сьогодні, згідно із чинним Законом України «Про валюту і валютні операції» поняття «валютні цінності» визначається як – (1) національна валюта (гривня), (2) іноземна валюта та (3) банківські метали згідно з п. 4 ч. 1 ст. 1 Закону України «Про валюту і валютні операції» від 21.06.2018 р. № 2473-VIII).

Отже, криптовалюта як різновид грошового сурогату, за своєю правовою природою, не є валютною цінністю (не є національною або іноземною валютою або банківським металом), випускається (вводиться в обіг) не центральним банком держави, виготовляється з метою здійснення платежів/розрахунків але при цьому заборонена (офіційно не дозволяється) для використання під час або для здійснення платежів/розрахунків. З іншого боку, її зовнішнім проявом може слугувати її існування у формі документу у вигляді грошових знаків (банкнот, монет, в інших формах). І якщо застосувати цю останню ознаку до криптовалюти, то маємо зазначити, що вона становить собою не просто документ, а скоріше електронний/цифровий документ у вигляді криптографічних знаків. Тим самим криптовалюті надається правова форма, використовуючи для її (криптовалюти) позначення існуючу нормативно-правову термінологію («документ» «у вигляді (певних) знаків»), синтезуючи її (термінологію) із технічними особливостями самого явища – «криптовалюта».

Така правова природа (різновид грошових сурогатів) і така правова форма (електронний/цифровий документ у вигляді криптографічних знаків) були притаманні криптовалюті принаймні в межах правового поля України протягом 2014–2018 рр.

Так, Голова Ради Національного банку України Богдан Данилишин у своєму інтерв’ю агентству «Інтерфакс-Україна» у березні 2017 р. на питання: «Чи є біткойн грошима, або чи зможуть гроші на базі блокчейн стати грошима?» зазначив, що на його думку «вони є грошовими сурогатами, які не забезпечені реальною вартістю і не можуть використовуватися на території нашої країни як засіб платежу, оскільки це суперечить нормам українського законодавства». Так само, у вересні 2017 р. заступник Голови Національного банку України Олег Чурій зазначив, що: «Криптовалюта, на думку Нацбанку, також не є платіжним засобом. Національний банк України не може визнати криптовалюту, в тому числі Bitcoin, валютою… Ми можемо сказати, що це точно не валюта, тому що немає центрального емітента. І ми не можемо визнати це платіжним засобом».

Згодом, 6 жовтня того ж 2017 р. Верховною Радою України було одержано «Проєкт Закону про обіг криптовалюти в Україні» № 7183 (далі – законопроєкт № 7183), згідно із п. 1 ч. 1 ст. 1 якого пропонувалося визначити криптовалюту, як «програмний код (набір символів, цифр та букв), що є об’єктом права власності, який може виступати засобом міни, відомості про який вносяться та зберігаються у системі блокчейн в якості облікових одиниць поточної системи блокчейн у вигляді даних (програмного коду)». А вже 10 жовтня також 2017 р. Верховною Радою України було одержано «Проєкт Закону про стимулювання ринку криптовалют та їх похідних в Україні» № 7183-1 (далі – законопроєкт № 7183-1), відповідно до п. 1 ч. 1 ст. 1 якого пропонувалося визначати криптовалюту, як «децентралізований цифровий вимір вартості, що може бути виражений в цифровому вигляді та функціонує як засіб обміну, збереження вартості або одиниця обліку, що заснований на математичних обчисленнях, є їх результатом та має криптографічний захист обліку. При цьому уточнювалося, що криптовалюта для цілей правового регулювання вважається фінансовим активом».

При цьому 30 листопада все того ж 2017 р. (фінансові регулятори України) Національний банк України, Національна комісія з цінних паперів та фондового ринку і Національна комісія, що здійснює регулювання у сфері ринків фінансових послуг, висловили своє переконання, що «складна правова природа криптовалют не дозволяє визнати їх ані грошовими коштами, ані валютою і платіжним засобом іншої країни, ані валютною цінністю, ані електронними грошима, ані цінними паперами, ані грошовим сурогатом». Крім того, вони зробили висновок, що «незважаючи на існування в світі численних практик використання криптовалют у якості міри вартості, засобу обміну та накопичення, її складна правова природа не дозволяє ототожнити її з будь-яким із суміжних понять (грошові кошти, валюта, валютна цінність, законний платіжний засіб, електронні гроші, цінні папери, грошовий сурогат тощо)». Тим самим криптовалюта виводилася за межі будь-якого чинного на той час нормативно-правового регулювання, фактично, вона втрачала будь-яку правову природу та, отже, позбавлялася своєї хоча б якої-небудь правової форми. При цьому все ще мав чинність/актуальність Лист Національного банку України від 08.12.2014 р. № 29-208/72889, згідно із яким Bitcoin визначався, як грошовий сурогат. Хоча згодом, як вже зазначалося, 23.03.2018 р. Лист Національного банку України від 08.12.2014 р. було визнано таким, що втратив актуальність.

Законопроєктні ініціативи

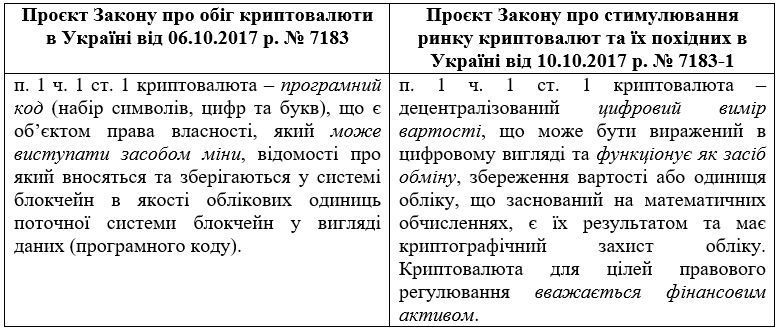

Для більш наочного розуміння запропонованих у законопроєктах № 7183 та № 7183-1 визначень криптовалюти, можна навести порівняльну таблицю, а саме:

Отже, можна побачити, що визначення криптовалюти згідно із законопроєктом № 7183 є таким, що утворює не просто юридичну, а скоріше техніко-юридичну норму, адже у ньому робиться акцент на тому, що криптовалюта – це «програмний код (набір символів, цифр та букв)…, відомості про який вносяться та зберігаються у системі блокчейн в якості облікових одиниць поточної системи блокчейн у вигляді даних (програмного коду)». Тобто використовується спеціальна, специфічна технічна термінологія. Вказівка ж на те, що криптовалюта «є об’єктом права власності, який може виступати засобом міни» свідчить на користь цивільно-правової природи цієї категорії та цієї норми.

У свою чергу, визначення криптовалюти за законопроєктом № 7183-1 також містить певні прояви техніко-юридичної норми («цифровий вимір», «може бути виражений в цифровому вигляді», «заснований на математичних обчисленнях, є їх результатом та має криптографічний захист обліку»). Однак в цілому, визначення криптовалюти за законопроєктом № 7183-1 можна вважати скоріше прикладом міжгалузевої юридичної норми (цивільно-, господарсько-, фінансово-правової). Адже тут присутні ознаки і цивільно-правової і господарсько-правової і фінансово-правової природи та термінології («вимір вартості», «засіб обміну», «засіб збереження вартості», «одиниця обліку», «фінансовий актив»). При цьому схожості наведеним визначенням надає те, що згідно із законопроєктом № 7183 криптовалюта «…може виступати засобом міни…», а відповідно до законопроєкту № 7183-1 криптовалюта «…функціонує як засіб обміну…».

По суті, нормативно-правове врегулювання обігу криптовалюти за законопроєктом № 7183-1 могло б стати переходом у позначенні криптовалюти від грошового сурогату до фінансового активу. Так, згідно із абзацом шістнадцятим п. 4 Національного положення (стандарту) бухгалтерського обліку 13 «Фінансові інструменти», фінансовий актив – це: а) грошові кошти та їх еквіваленти; б) контракт, що надає право отримати грошові кошти або інший фінансовий актив від іншого підприємства; в) контракт, що надає право обмінятися фінансовими інструментами з іншим підприємством на потенційно вигідних умовах; г) інструмент власного капіталу іншого підприємства. При цьому не дивлячись на те, що Лист Національного банку України від 08.12.2014 р. № 29-208/72889, згідно із яким Bitcoin визнавався грошовим сурогатом, 23.03.2018 р. було визнано таким, що втратив актуальність, на той час (жовтень 2017 р.) все ще залишалося не скасованим Роз’яснення Національного банку України від 10.11.2014 р. щодо правомірності використання в Україні «віртуальної валюти/криптовалюти» Bitcoin», згідно із яким останній розглядався в якості грошового сурогату.

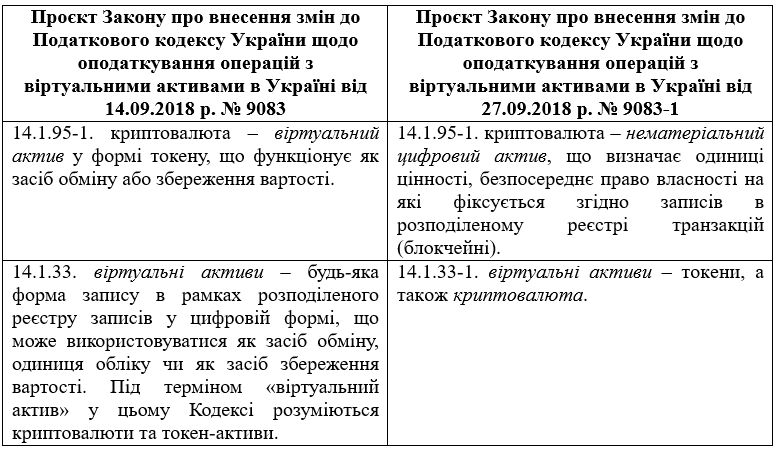

Наступною ланкою у спробах нормативно-правового врегулювання криптовалюти в Україні можна вважати одержання Верховною Радою України 14.09.2018 р. «Проєкту Закону про внесення змін до Податкового кодексу України щодо оподаткування операцій з віртуальними активами в Україні» № 9083 (далі – законопроєкт № 9083), яким пропонувалося доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.95-1 наступного змісту: «14.1.95-1. криптовалюта – віртуальний актив у формі токену, що функціонує як засіб обміну або збереження вартості». При цьому пропонувалося доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.33 наступного змісту: «14.1.33. віртуальні активи – будь-яка форма запису в рамках розподіленого реєстру записів у цифровій формі, що може використовуватися як засіб обміну, одиниця обліку чи як засіб збереження вартості. Під терміном «віртуальний актив» у цьому Кодексі розуміються криптовалюти та токен-активи». У свою чергу, пропонувалося доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.273 наступного змісту: «14.1.273. токен – цифрова одиниця обліку в рамках розподіленого реєстру записів у цифровій формі, який має криптографічний захист. Токен-актив – віртуальний актив у формі токену, який посвідчує майнові та/або немайнові права власника токена, що відповідають зобов’язанням емітента токена».

Майже поряд із цим, 27.09.2018 р. Верховною Радою України було одержано «Проєкт Закону про внесення змін до Податкового кодексу України щодо оподаткування операцій з віртуальними активами в Україні» № 9083-1 (далі – законопроєкт № 9083-1), згідно із яким пропонувалося доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.95-1 такого змісту: «14.1.95-1. криптовалюта – нематеріальний цифровий актив, що визначає одиниці цінності, безпосереднє право власності на які фіксується згідно записів в розподіленому реєстрі транзакцій (блокчейні)». При цьому пропонувалося доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.33-1 такого змісту «14.1.33-1. віртуальні активи – токени, а також криптовалюта». У свою чергу, пропонувалося доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.273 такого змісту: «14.1.273. токен – запис в розподіленому реєстрі транзакцій (блокчейні), який засвідчує наявність у власника прав власності або вимоги на об’єкти цивільного права». Крім того, пропонувалося доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.33 такого змісту: «14.1.33 блокчейн – технологія досягнення консенсуса відносно стану розподіленої бази даних у визначений момент часу в умовах взаємної недовіри сторін або сам розподілений реєстр транзакцій (дій) в системі».

Знову ж таки, для наочності можна навести порівняльну таблицю до законопроєктів № 9083 та № 9083-1, зокрема:

Так, відповідно до законопроєкту № 9083 правова форма криптовалюти мала б перейти від фінансового активу (за законопроєктом № 7183-1) до віртуального активу. Та й взагалі, у законопроєкті № 9083 було запропоновано цілу низку нових технічних термінів («віртуальний актив», «токен», «токен-актив»), які раніше не використовувалися для характеристики такої категорії, як «криптовалюта» або для нормативно-правового врегулювання суспільних відносин, пов’язаних з обігом криптовалют. У зв’язку з цим можна зазначити, що поняття «віртуальні активи», «криптовалюта», «токен», «токен-актив», відображені у законопроєкті № 9083, мали достатньо багато ознак техніко-юридичних норм (наприклад, «будь-яка форма запису в рамках розподіленого реєстру записів у цифровій формі…», «віртуальний актив у формі токену…», «цифрова одиниця обліку в рамках розподіленого реєстру записів у цифровій формі, який має криптографічний захист»).

Якщо ж спробувати розкрити поняття криптовалюти, яке пропонувалося ввести відповідно до законопроєкту № 9083, у його взаємозв’язку з іншими категоріями і поняттями з цього законопроєкту, то виходить, що криптовалюта мала становити собою – віртуальний актив (тобто будь-яку форму запису в рамках розподіленого реєстру записів у цифровій формі, що може використовуватися як засіб обміну, одиниця обліку чи як засіб збереження вартості) у формі токену (тобто цифрової одиниці обліку в рамках розподіленого реєстру записів у цифровій формі, який має криптографічний захист), що функціонує як засіб обміну або збереження вартості. У зв’язку з цим, можна зазначити, що так само як і у попередньому законопроєкті № 7183-1, тут, у законопроєкті № 9083 також прослідковується міжгалузева, а саме, цивільно-правова, господарсько-правова, фінансово-правова природа категорії «криптовалюта» (адже вона позначається, як «…засіб обміну…» або «…засіб… збереження вартості…», «…одиниця обліку…»).

При цьому викликає певні зауваження використання схожих за своєю сутністю категорій при характеристиці поняття «криптовалюта». Зокрема, відповідно до законопроєкту № 9083 криптовалюта мала б становити собою «віртуальний актив…, що функціонує як засіб обміну або збереження вартості». При цьому віртуальні активи, за наведеним у законопроєкті № 9083 визначенням, мали б становити собою «…форму запису… у цифровій формі, що може використовуватися як засіб обміну, одиниця обліку чи як засіб збереження вартості». Тобто виходить, що криптовалюта мала б бути формою запису у цифровій формі, що (форма запису) може використовуватися як засіб обміну, одиниця обліку чи як засіб збереження вартості, при цьому одночасно бути такою (віртуальним активом), що функціонує так само як засіб обміну або засіб збереження вартості.

Те ж саме стосується і техніко-юридичних складових визначення, зокрема, криптовалюта мала б становити собою «віртуальний актив у формі токену…». При цьому самі віртуальні активи мали б становити собою «…форму запису в рамках розподіленого реєстру записів у цифровій формі…», а токен, відповідно, «цифрову одиницю обліку в рамках розподіленого реєстру записів у цифровій формі…». Іншими словами, криптовалюта мала б бути формою запису в рамках розподіленого реєстру записів у цифровій формі, у формі цифрової одиниці обліку в рамках розподіленого реєстру записів у цифровій формі.

Що ж стосується законопроєкту № 9083-1, то у ньому пропонувалося надати криптовалюті правову форму нематеріального цифрового активу. При цьому треба зауважити, що законопроєкт № 9083-1 не містив визначення поняття «нематеріальний цифровий актив» або просто «цифровий актив». Натомість у цьому законопроєкті містилося визначення поняття «віртуальні активи», під якими як раз і розумілася криптовалюта (а також токени). Це викликає питання про співвідношення між категоріями «криптовалюта», «(нематеріальний) цифровий актив», «віртуальний актив», а також між криптовалютою, як «(нематеріальним) цифровим активом…» та віртуальним активом, як «…криптовалютою». У той же час, у законопроєкті № 9083-1 була спроба розширити коло техніко-юридичних норм визначенням поняття «блокчейн» (поряд із вже відомими з законопроєкту № 9083 поняттями «віртуальні активи», «криптовалюта», «токен»). Зокрема, до проявів техніко-юридичної норми можна віднести застосування при визначенні поняття «блокчейн» таких оборотів, як: «технологія досягнення консенсуса відносно стану розподіленої бази даних…»; «…розподілений реєстр транзакцій (дій) в системі».

Якщо спробувати надати визначення криптовалюти згідно із законопроєктом № 9083-1 у синтезі з іншими пов’язаними поняттями, що містилися у цьому законопроєкті, то виходить, що криптовалюта мала б становити собою нематеріальний цифровий (або віртуальний) актив, що визначає одиниці цінності, безпосереднє право власності на які фіксується згідно записів в розподіленому реєстрі транзакцій (блокчейні). При цьому виникає питання про співвідношення між поняттями «криптовалюта» та «токен», які є окремими категоріями, хоча обидві й охоплюються поняттям «віртуальні активи». Зокрема, за визначенням криптовалюти вона «…визначає одиниці цінності, …право власності на які фіксується згідно записів в розподіленому реєстрі транзакцій (блокчейні)», а токен за визначенням, як раз і становить собою «запис в розподіленому реєстрі транзакцій (блокчейні)…».

У зв’язку з цим, визначення правової природи криптовалюти на підставі аналізу законопроєкту № 9083-1 з одного боку ускладнюється вказаними суперечностями та неузгодженостями, а з іншого боку, дає можливість побачити ознаки її вже не міжгалузевого, а скоріше цивільно-правового характеру, зокрема, на підставі використання таких оборотів, як «…безпосереднє право власності на які фіксується…» (складова визначення криптовалюти), «…засвідчує наявність у власника прав власності або вимоги на об’єкти цивільного права…» (складова визначення токену).

При цьому не можна не зазначити, що згідно із законопроєктом № 9083 пропонувалося поділяти віртуальні активи на два різновиди: (1) криптовалюти та (2) токен-активи. У свою чергу, токен був формою криптовалют та токен-активів. У законопроєкті ж № 9083-1 пропонувалося поділяти віртуальні активи також на два різновиди, однак на: (1) криптовалюти та (2) токени. Тобто, токени перетворювалися з форми криптовалюти (а також токен-активу) на самостійну, окрему категорію. Поняття ж «токен-актив» взагалі зникало.

В цілому ж, аналізуючи законопроєкти № 9083 та № 9083-1 в них можна побачити певну еволюцію спроб нормативно-правового врегулювання порядку обігу криптовалют, еволюцію у визначенні їх правової природи, правового статусу. Крім того, можна зазначити, що в цих законопроєктах стало більше уваги приділятися врахуванню технічних особливостей самого процесу, самої процедури здійснення операцій (транзакцій) з криптовалютами. Зокрема, це відобразилося у визначенні таких понять, як «віртуальні активи», «токен» (законопроєкт № 9083), «криптовалюта», «токен», «блокчейн» (законопроєкт № 9083-1).

При цьому не можна не помітити певні схожі риси, притаманні визначенням понять «криптовалюта», «віртуальні активи», «токен» у вказаних чотирьох законопроєктах. Зокрема, криптовалюта «…може виступати засобом міни…» (законопроєкт № 7183), «…функціонує як засіб обміну, збереження вартості або одиниця обліку…» (законопроєкт № 7183-1), «…функціонує як засіб обміну або збереження вартості…» (законопроєкт № 9083); віртуальний актив – «… може використовуватися як засіб обміну, одиниця обліку чи як засіб збереження вартості» (законопроєкт № 9083); криптовалюта – «нематеріальний цифровий актив, що визначає одиниці цінності…» (законопроєкт № 9083-1). Крім того, до схожих рис можна віднести те, що криптовалюта «…є об’єктом права власності…» (законопроєкт № 7183), «…визначає одиниці цінності, безпосереднє право власності на які фіксується згідно записів…», токен «засвідчує наявність у власника прав власності або вимоги на об’єкти цивільного права» (законопроєкт № 9083-1).

З точки зору техніко-юридичної складової схожим є те, що:

- криптовалюта становить собою «програмний код (набір символів, цифр та букв)…, відомості про який вносяться та зберігаються у системі блокчейн в якості облікових одиниць поточної системи блокчейн у вигляді даних (програмного коду)» (законопроєкт № 7183);

- криптовалюта становить собою «децентралізований цифровий вимір вартості, що може бути виражений в цифровому вигляді…, що заснований на математичних обчисленнях, є їх результатом та має криптографічний захист обліку» (законопроєкт № 7183-1);

- криптовалюта становить собою «віртуальний актив у формі токену», тобто «цифрової одиниці обліку в рамках розподіленого реєстру записів у цифровій формі, який має криптографічний захист» (законопроєкт № 9083);

- віртуальні активи становлять собою «будь-яку форму запису в рамках розподіленого реєстру записів у цифровій формі» (законопроєкт № 9083);

- криптовалюта становить собою «нематеріальний цифровий актив… фіксується згідно записів в розподіленому реєстрі транзакцій (блокчейні)» (законопроєкт № 9083-1);

- токен становить собою «запис в розподіленому реєстрі транзакцій (блокчейні)…» (законопроєкт № 9083-1).

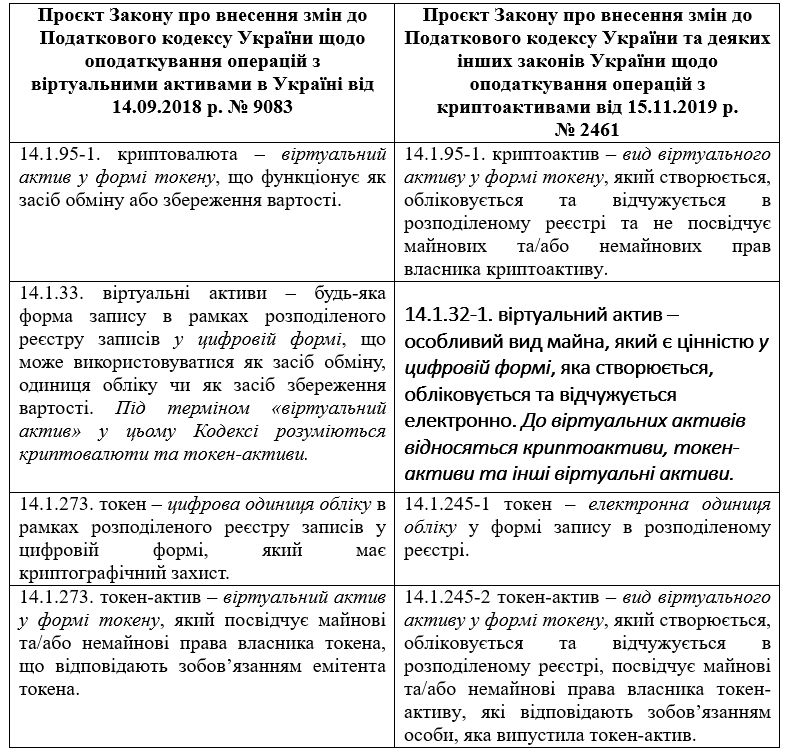

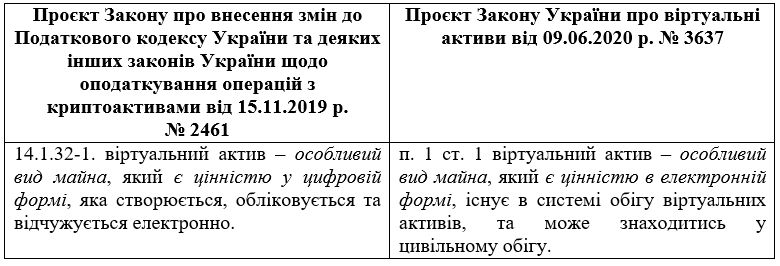

Наступним етапом нормативно-правового врегулювання обігу криптовалюти в Україні стало відкликання 29.08.2019 р. вказаних законопроєктів № 7183, № 7183-1, № 9083, № 9083-1. Після чого знову утворилися невизначеність та вакуум стосовно правової природи та правової форми криптовалюти. Однак, вже 15.11.2019 р. до Верховної Ради України було направлено «Проєкт Закону про внесення змін до Податкового кодексу України та деяких інших законів України щодо оподаткування операцій з криптоактивами» № 2461 (далі – законопроєкт № 2461). По суті, цей законопроєкт став продовженням та розвитком ідей, закладених ще у законопроєкті № 9083 від 14.09.2018 р.

Так, для наочності можна навести порівняльну таблицю цих двох законопроєктів, а саме:

Отже, у законопроєкті № 2461 пропонується внести до Податкового кодексу України такі зміни, а саме, п. 14.1 ст. 14 доповнити підпунктом 14.1.95-1 такого змісту: «14.1.95-1 криптоактив – вид віртуального активу у формі токену, який створюється, обліковується та відчужується в розподіленому реєстрі та не посвідчує майнових та/або немайнових прав власника криптоактиву». Звичайно ж передбачається доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.32-1 такого змісту: «14.1.32-1 віртуальний актив – особливий вид майна, який є цінністю у цифровій формі, яка створюється, обліковується та відчужується електронно. До віртуальних активів відносяться криптоактиви, токен-активи та інші віртуальні активи».

У свою чергу, пропонується доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.245-1 такого змісту: «14.1.245-1 токен – електронна одиниця обліку у формі запису в розподіленому реєстрі», а також підпунктом 14.1.245-2 такого змісту: «14.1.245-2 токен-актив – вид віртуального активу у формі токену, який створюється, обліковується та відчужується в розподіленому реєстрі, посвідчує майнові та/або немайнові права власника токен-активу, які відповідають зобов’язанням особи, яка випустила токен-актив. Операції з токен-активом оподатковуються за правилами, що застосовуються до майнових та/або немайнових прав, які посвідчує токен-актив».

Крім того, законопроєктом № 2461 пропонується введення нового терміну, зокрема, пропонується доповнити п. 14.1 ст. 14 Податкового кодексу України підпунктом 14.1.223-1 такого змісту: «розподілений реєстр – база даних в електронній формі, яка містить в собі записи про виконані операції з токенами, та яка формується, зберігається та оновлюється на основі алгоритмів, які забезпечують узгодженість даних між усіма програмно-технічними комплексами, які підтримують функціонування такої бази даних».

Синтезуючи відповідні пов’язані поняття, запропоновані у законопроєкті № 2461, можна надати характеристику криптоактиву як:

- виду віртуального активу (тобто особливого виду майна, який є цінністю у цифровій формі, яка створюється, обліковується та відчужується електронно)

- у формі токену (тобто електронної одиниці обліку у формі запису в розподіленому реєстрі),

- який створюється, обліковується та відчужується в розподіленому реєстрі (тобто у базі даних в електронній формі, яка містить в собі записи про виконані операції з токенами, та яка формується, зберігається та оновлюється на основі алгоритмів, які забезпечують узгодженість даних між усіма програмно-технічними комплексами, які підтримують функціонування такої бази даних)

- та не посвідчує майнових та/або немайнових прав власника криптоактиву.

При цьому на жаль знову прослідковується певна повторюваність термінів при визначенні тепер вже поняття «криптоактив». Так, зазначається, що криптоактив є видом віртуального активу у формі токену, який створюється, обліковується та відчужується в розподіленому реєстрі. У свою чергу, токеном є електронна одиниця обліку як раз у формі запису в розподіленому реєстрі. Тобто виходить, що криптоактив є видом віртуального активу у формі електронної одиниці обліку у формі запису в розподіленому реєстрі, який створюється, обліковується та відчужується в розподіленому реєстрі.

Що ж стосується правової природи, то тут знову ж таки (як і у законопроєкті № 9083-1) можна побачити прояви її цивільно-правового характеру, а саме: «…не посвідчує майнових та/або немайнових прав власника криптоактиву» (складова визначення криптоактиву), «…посвідчує майнові та/або немайнові права власника токен-активу, які відповідають зобов’язанням особи, яка випустила токен-актив» (складова визначення токен-активу), «особливий вид майна…» (складова визначення віртуального активу). Правова ж форма криптоактиву у цьому разі (як і згідно із законопроєктом № 9083) мала б стати втіленням такого нового на той час для українського нормативно-правового інструментарію явища, як «віртуальний актив», тобто особливий вид майна, який є цінністю у цифровій формі, яка створюється, обліковується та відчужується електронно. Тим самим законопроєкт № 2461 мав би зробити власний внесок у низку перетворень правової форми криптовалюти, зокрема йдеться про перехід від грошового сурогату (згідно із роз’ясненням Національного банку України від 10.11.2014 р. та Листом Національного банку України від 08.12.2014 р. № 29-208/72889) до фінансового активу (відповідно до законопроєкту № 7183-1), а від фінансового активу до віртуального активу (згідно із законопроєктом № 9083).

В цілому ж, у законопроєкті № 2461 (порівняно з попередніми законопроєктами № 7183, № 7183-1, № 9083, № 9083-1) відобразилася спроба замінити термін «криптовалюта» терміном «криптоактив», при цьому останній все одно залишився видом віртуального активу (як це передбачалося у законопроєктах № 9083 та № 9083-1) у формі токену (як це було передбачено у законопроєкті № 9083). У свою чергу, згідно із законопроєктом № 2461 пропонувалося розширити кількість різновидів віртуальних активів, зокрема, мається на увазі те, що відповідно до підпункту 14.1.32-1 до віртуальних активів пропонувалося відносити (1) криптоактиви, (2) токен-активи та (3) інші віртуальні активи. Тим самим залишаючи перелік віртуальних активів по суті відкритим. Помітним нововведенням стала поява визначення нового поняття – «розподілений реєстр», за рахунок чого міг розширитися та збагатитися техніко-юридичний категоріальний апарат, адже у визначенні розподіленого реєстру ще більше уваги отримали технічні особливості здійснення операцій з криптовалютою («база даних в електронній формі, яка містить в собі записи про виконані операції з токенами, та яка формується, зберігається та оновлюється на основі алгоритмів, які забезпечують узгодженість даних між усіма програмно-технічними комплексами, які підтримують функціонування такої бази даних»). При цьому окремо слід зазначити, що законопроєкт № 2461 чомусь до цих пір не є відкликаним та за даними офіційного веб-порталу Верховної Ради України вважається таким, що перебуває на опрацюванні у комітетах.

Наступним етапом, який хоча й опосередковано, але також торкнувся нормативно-правового врегулювання порядку обігу криптовалют в Україні стало прийняття 06.12.2019 р. Верховною Радою України Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» № 361-IX (далі – Закон № 361-IX), який набрав чинності 28.04.2020 р. Зокрема, у цьому Законі № 361-IX з’явилося визначення поняття «віртуальний актив», під яким як тоді, так і на сьогодні розуміється цифрове вираження вартості, яким можна торгувати у цифровому форматі або переказувати і яке може використовуватися для платіжних або інвестиційних цілей.

Правовий статус віртуальних активів

Початком наступного та наразі останнього етапу законопроєктної діяльності стосовно нормативно-правового врегулювання питань обігу криптовалюти в Україні стало одержання 11.06.2020 р. Верховною Радою України «Проєкту Закону України про віртуальні активи» № 3637 (далі – законопроєкт № 3637). Одразу необхідно зазначити, що в ньому, а також у всіх його подальших редакціях не фігурують такі терміни, як «криптовалюта» або «криптоактив», «токен» або «токен-актив». Замість всіх цих категорій залишилася лише одна – «віртуальний актив». Це й не дивно, адже згідно із попередніми законопроєктами криптовалюта як раз і визначалася, як віртуальний актив (наприклад, у законопроєкті № 9083) або ж нематеріальний цифровий актив (згідно із законопроєктом № 9083-1), а під віртуальними активами при цьому розумілися криптовалюта та токен-активи (законопроєкт № 9083) або ж криптовалюта та токени (законопроєкт № 9083-1). І навіть коли замість терміну «криптовалюта» використовувався термін «криптоактив», під ним все одно розумівся вид віртуального активу, а до віртуальних активів при цьому відносили криптоактиви, токен-активи та інші віртуальні активи (законопроєкт № 2461). Тим самим, з появою законопроєкту № 3637 від 09.06.2020 р. відбулося остаточне перетворення криптовалюти/криптоактиву у віртуальний актив – нову правову форму для криптовалюти/криптоактиву, токену, токен-активу тощо. При тому що саме термін «віртуальні активи» (та його визначення) вперше з’явився ще у Проєкті Закону про внесення змін до Податкового кодексу України щодо оподаткування операцій з віртуальними активами в Україні від 14.09.2018 р. № 9083.

У свою чергу, визначення поняття «віртуальний актив» у законопроєкті № 3637 мало щонайменше чотири редакції. Так, якщо говорити про першу редакцію, яка містилася у законопроєкті № 3637 від 09.06.2020 р. (який і було спочатку подано до Верховної Ради України), то вона (редакція) багато у чому була схожа із визначенням віртуального активу у законопроєкті № 2461 від 15.11.2019 р.

Для наочності можна навести порівняльну таблицю, зокрема:

Друга редакція визначення поняття «віртуальний актив», що містилася у так званому «доопрацьованому Проєкті Закону» (законопроєкт № 3637) від 14.09.2020 р., з одного боку була переробленим варіантом його першої редакції від 09.06.2020 р., а з іншого – кореспондувала із поняттям «криптовалюта» у законопроєктах № 7183 та № 7183-1, а також поняттям «віртуальні активи» у законопроєкті № 9083, і навіть поняттям «токен-актив» у законопроєкті № 2461, зокрема:

Наступна, третя редакція визначення поняття «віртуальний актив» містилася у так званому «тексті законопроєкту до другого читання» (законопроєкт № 3637) вже від 08.06.2021 р. і так само була в чомусь переробленим варіантом двох попередніх редакцій, а також відображала ознаки категорій «криптовалюта» (законопроєкти № 7183, № 7183-1, № 9083, № 9083-1), «токен» (законопроєкт № 9083-1), «токен-актив» (законопроєкти № 9083, № 2461), «віртуальні активи» (законопроєкт № 9083), «віртуальний актив» (законопроєкт № 2461), зокрема:

Нарешті, наступну, четверту й останню редакцію визначення поняття «віртуальний актив» відображено як у так званому «тексті законопроєкту до другого читання зі змінами» (законопроєкт № 3637) від 15.07.2021 р., так і у «тексті, підписаному Головою Верховної Ради України» від 20.09.2021 р., так і у остаточній редакції прийнятого 17.02.2022 р. Закону України «Про віртуальні активи». До речі, Пропозиції Президента України, надані ним 05.10.2021 р. до Закону України «Про віртуальні активи» (мається на увазі до «тексту, підписаному Головою Верховної Ради України 20.09.2021») також залишили цю (четверту) редакцію визначення поняття «віртуальний актив» без змін. При цьому четверта редакція мало чим відрізняється від попередньої (третьої) редакції (від 08.06.2021 р.), зокрема:

Отже, оскільки четверта редакція (як показано у порівняльній таблиці) майже нічим не відрізняється від третьої редакції (від 08.06.2021 р.), тому немає сенсу порівнювати цю (четверту) редакцію ще й з попередніми редакціями від 09.06.2020 р. та 14.09.2020 р., а також законопроєктами № 7183, № 7183-1, № 9083, № 9083-1, № 2461, адже таке порівняння фактично буде цілком відповідати наведеному раніше порівнянню третьої редакції із попередніми редакціями та законопроєктами.

В цілому ж, наведене у Законі України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ визначення поняття «віртуальний актив» охоплює собою далеко не тільки криптовалюти, а й інші «нематеріальні блага, що є об’єктами цивільних прав, мають вартість та виражені сукупністю даних в електронній формі». Так, згідно із ч. 1 ст. 177 Цивільного кодексу України об’єктами цивільних права є речі, у тому числі гроші та цінні папери, інше майно, майнові права, результати робіт, послуги, результати інтелектуальної, творчої діяльності, інформація, а також інші матеріальні і нематеріальні блага. У свою чергу, відповідно до глави 15 «Нематеріальні блага» Цивільного кодексу України, до нематеріальних благ відносяться: (1) результати інтелектуальної, творчої діяльності, які разом з іншими об’єктами права інтелектуальної власності створюють цивільні права та обов’язки відповідно до книги четвертої Цивільного кодексу України та інших законів (ч. 1 ст. 199); (2) інформація, під якою розуміються будь-які відомості та/або дані, які можуть бути збережені на матеріальних носіях або відображені в електронному вигляді (ч. 1 ст. 200); (3) особисті немайнові блага (ч. 1 ст. 201).

Відтак, виникає питання про доцільність та подальшу можливість адекватного та раціонального застосування норм Закону України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ, які визначають, що є віртуальним активом та визначають порядок обігу таких віртуальних активів. Адже згідно із наведеним у п. 1 ч. 1 ст. 1 Закону України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ визначенням віртуального активу та з врахуванням положень ч. 1 ст. 177, глави 15 «Нематеріальні блага» Цивільного кодексу України до віртуальних активів належать не тільки і навіть не стільки криптовалюти, але й всі інші відомості та/або дані, які можуть бути відображені в електронному вигляді та мають вартість.

Не можна не зазначити й про техніко-юридичні здобутки Закону України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ, зокрема, можна навести такі норми, яких не було у попередніх законопроєктах, а саме: «гаманець віртуального активу - програмне забезпечення або програмно-апаратний комплекс, що надає його користувачу інформацію про належні йому віртуальні активи та можливість розпоряджатися ними в системі забезпечення обороту віртуальних активів за допомогою ключа віртуального активу» (п. 2 ч. 1 ст. 1); «ключ віртуального активу - набір технічних засобів, реалізованих у системі забезпечення обороту віртуальних активів, що надають змогу контролювати віртуальний актив» (п. 5 ч. 1 ст. 1); «система забезпечення обороту віртуальних активів - програмний або програмно-апаратний комплекс обміну електронними даними, який забезпечує ідентифікацію та оборотоздатність віртуальних активів» (п. 11 ч. 1 ст. 1).

Підводячи підсумок стосовно всього вищезазначеного варто відмітити, що на сьогодні залишається не скасованим або не спростованим зроблене Національним банком України 10.11.2014 р. «Роз’яснення щодо правомірності використання в Україні «віртуальної валюти/криптовалюти» Bitcoin», згідно із яким «віртуальна валюта/криптовалюта» Bitcoin розглядається, як грошовий сурогат. Поряд із цим залишається не відкликаним законопроєкт № 2461 від 15.11.2019 р., у якому міститься визначення віртуального активу, як особливого виду майна, який є цінністю у цифровій формі, яка створюється, обліковується та відчужується електронно. При цьому до віртуальних активів, згідно із законопроєктом № 2461, відносяться криптоактиви, токен-активи та інші віртуальні активи.

Окремо варто зазначити, що на сьогодні має чинність Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 06.12.2019 р. № 361-IX, у якому міститься визначення віртуального активу, як цифрового вираження вартості, яким можна торгувати у цифровому форматі або переказувати і яке може використовуватися для платіжних або інвестиційних цілей (п. 13 ч. 1 ст. 1). Щоправда відповідно до підпункту 8 п. 3 розд. IV Прикінцеві та перехідні положення Закону України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ передбачається внести зміни до Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 06.12.2019 р. № 361-IX, виклавши п. 13 ч. 1 ст. 1 у редакції, яка відповідає визначенню віртуального активу згідно із п. 1 ч. 1 ст. 1 Закону України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ.

У свою чергу, сам Закон України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ має набути чинності тільки з дня набрання чинності законом України про внесення змін до Податкового кодексу України щодо особливостей оподаткування операцій з віртуальними активами, але не раніше дня опублікування самого Закону України «Про віртуальні активи» від 17.02.2022 р. № 2074-ІХ. Так, 13.03.2022 р. Верховною Радою України було одержано Проєкт Закону «Про внесення змін до Податкового кодексу України щодо оподаткування операцій з віртуальними активами» за № 7150.

Підписуйтесь на наш telegram-канал t.me/sudua та на Youtube Право ТВ, а також на нашу сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших події.