Функціонування податкової системи в умовах воєнного стану об’єктивно потребує посилення контролю за ризиковими операціями та удосконалення механізмів протидії тінізації. На цьому тлі Державна податкова служба повідомила про впровадження сервісу «TAX Control», який подається як інструмент автоматизованого виявлення порушень у сегментах торгівлі, послуг та ресторанного бізнесу. За заявами ДПС, технічна логіка сервісу ґрунтується на аналізі великих масивів податкових даних та використанні ризикоорієнтованих моделей, що формально відповідає загальноприйнятим підходам до сучасного податкового нагляду.

Водночас саме юридичне підґрунтя роботи сервісу фактично відсутнє. На сьогодні не оприлюднено жодного нормативно-правового акта, який би визначав правовий режим «TAX Control», встановлював алгоритми обробки інформації, закріплював критерії віднесення операцій до ризикових, регламентував порядок фіксації порушень чи процедури подальших дій контролюючого органу. Не врегульовано також питання гарантій захисту прав платників, зокрема щодо доступу до інформації, можливості заперечення результатів автоматизованої оцінки та порядку оскарження.

У такій ситуації впровадження цифрового сервісу без належної правової регламентації створює ризики порушення принципів законності, правової визначеності та пропорційності дій податкового органу, а також ставить під сумнів допустимість використання результатів його роботи як підстави для управлінських чи контрольних рішень.

Сервіс потенційно здатний підвищити фіскальну дисципліну, однак може створити диспропорційний тиск на малий і середній бізнес у разі непрозорості алгоритмів або помилкових спрацювань. Відсутність опублікованого регуляторного впливу (RIA) також є «червоним прапорцем», адже бізнес не має можливості оцінити економічні наслідки впровадження системи.

ДПС наголошує на ефективності цифрового інструменту, тоді як представники бізнесу висловлюють занепокоєння щодо можливих помилок, прихованої дискреції та збільшення адміністративного навантаження. Експертне середовище акцентує на необхідності публічного визначення критеріїв ризику, процедурних гарантій та механізмів оскарження рішень, що базуються на даних сервісу.

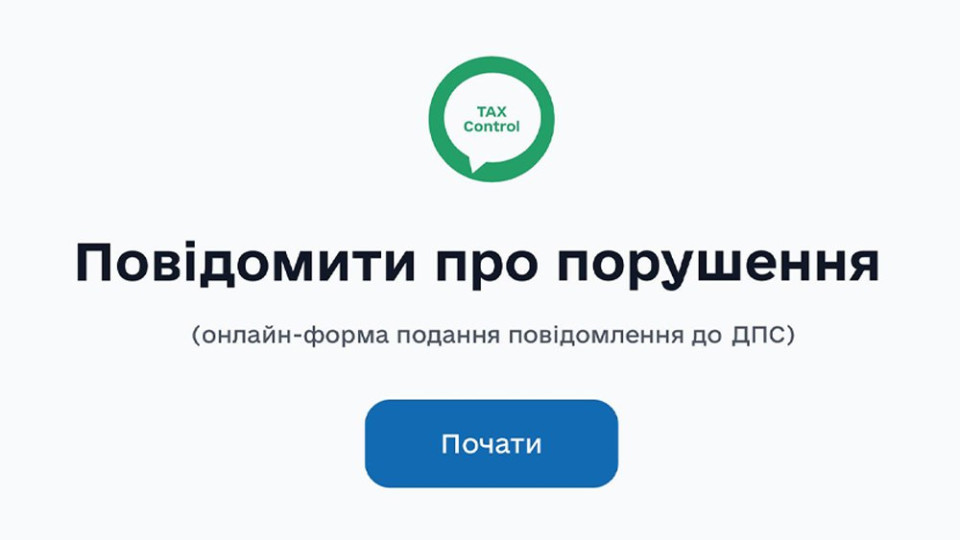

Детальніше про функціонал системи

Користувач заходить на вебпортал ДПС, натискає на віджет «TAX Control», обирає тип порушення (наприклад, невидача фіскального чека, торгівля без ліцензії або з порушенням реалізації підакцизної продукції, відмова прийняти картку, діяльність без державної реєстрації, використання неоформлених працівників) і заповнює форму. Форма містить обов’язкові поля: область і адреса місця виявлення порушення, короткий опис ситуації (не менше 30 символів), контактні дані заявника (ПІБ, поштова адреса, телефон, email) та, за бажанням, можна прикріпити фото чи інші докази (до 5 МБ). Уся персональна інформація заявників, за заявою ДПС, захищена і не передається третім особам. Сервіс діє на всій території України, за винятком тимчасово окупованих територій (АР Крим, Донецька, Луганська, Херсонська області).

Після подання повідомлення інформація надходить до ДПС для подальшої обробки. Хоча публічно не розкрито алгоритмів обробки сигналів, можна очікувати, що повідомлення разом із іншою аналітичною інформацією буде використовуватись для ризикоорієнтованого контролю, вибору суб’єктів для перевірок або заходів реагування. Проте деталі про критерії формування ризику, алгоритми аналізу даних або порядок реагування не оприлюднено, що створює нормативну невизначеність.

З юридичної точки зору важливо зазначити, що функціонування подібного цифрового інструменту має бути поєднане з дотриманням принципу правової визначеності, закріпленого в статті 8 та статті 19 Конституції України, тобто органи влади мають діяти виключно на підставі і в межах повноважень, передбачених законом. Використання автоматизованих сигналів як підстави для контролю чи заходів реагування без чітко визначених процедур і критеріїв може суперечити цьому принципу. Також важливим є врахування положень Податкового кодексу України про права платників податків, зокрема презумпцію правомірності, можливість оскарження рішень та захист економічної діяльності.

Автор: Марія Долинська, юрист

Підписуйтесь на наш Telegram-канал t.me/sudua та на Google Новини SUD.UA, а також на наш VIBER, сторінку у Facebook та в Instagram, щоб бути в курсі найважливіших подій.