Функционирование налоговой системы в условиях военного положения объективно требует усиления контроля за рисковыми операциями и совершенствования механизмов противодействия тенизации. На этом фоне Государственная налоговая служба сообщила о внедрении сервиса «TAX Control», который представляется как инструмент автоматизированного выявления нарушений в сегментах торговли, услуг и ресторанного бизнеса. По заявлениям ГНС, техническая логика сервиса основана на анализе больших массивов налоговых данных и использовании рискоориентированных моделей, что формально соответствует общепринятым подходам современного налогового надзора.

Однако юридическое основание функционирования сервиса фактически отсутствует. На сегодняшний день не опубликовано ни одного нормативно-правового акта, который бы определял правовой статус «TAX Control», устанавливал алгоритмы обработки информации, закреплял критерии отнесения операций к рисковым, регламентировал порядок фиксирования нарушений или процедуры дальнейших действий контролирующего органа. Также не урегулированы вопросы гарантий защиты прав налогоплательщиков — в частности, доступ к информации, возможность оспаривания результатов автоматизированной оценки и порядок обжалования.

В таких условиях внедрение цифрового сервиса без надлежащей правовой регламентации создаёт риски нарушения принципов законности, правовой определённости и пропорциональности действий налогового органа, а также ставит под сомнение допустимость использования результатов его работы в качестве основания для управленческих или контрольных решений.

Сервис потенциально способен повысить фискальную дисциплину, однако может создать непропорциональную нагрузку на малый и средний бизнес в случае непрозрачности алгоритмов или ошибочных срабатываний. Отсутствие опубликованного анализа регуляторного воздействия (RIA) также является «красным флагом», поскольку бизнес не имеет возможности оценить экономические последствия внедрения системы.

ГНС подчёркивает эффективность цифрового инструмента, тогда как представители бизнеса выражают обеспокоенность возможными ошибками, скрытой дискреционностью и увеличением административной нагрузки. Экспертная среда акцентирует на необходимости публичного определения критериев риска, процедурных гарантий и механизмов обжалования решений, основанных на данных сервиса.

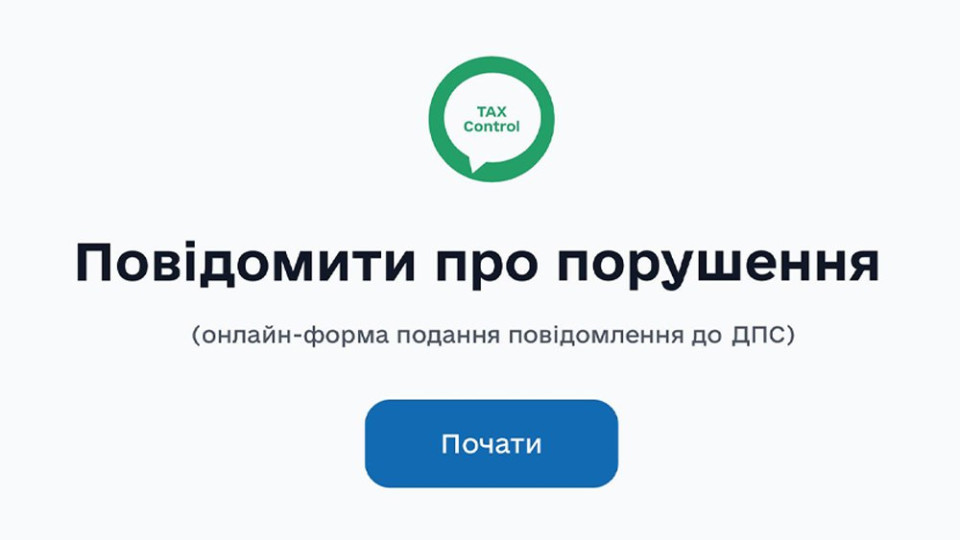

Подробнее о функционале системы

Пользователь заходит на веб-портал ГНС, нажимает на виджет «TAX Control», выбирает тип нарушения (например, невыдача фискального чека, торговля без лицензии или с нарушением реализации подакцизной продукции, отказ принять банковскую карту, деятельность без госрегистрации, использование неоформленных работников) и заполняет форму. Форма содержит обязательные поля: область и адрес выявленного нарушения, краткое описание ситуации (не менее 30 символов), контактные данные заявителя (ФИО, почтовый адрес, телефон, email), а при желании можно приложить фото или иные доказательства (до 5 МБ). Вся персональная информация заявителей, по заявлению ГНС, защищена и не передаётся третьим лицам. Сервис действует на всей территории Украины, за исключением временно оккупированных территорий (АР Крым, Донецкая, Луганская, Херсонская области).

После подачи сообщения информация поступает в ГНС для дальнейшей обработки. Хотя алгоритмы обработки сигналов публично не раскрыты, можно ожидать, что сообщения в совокупности с иными аналитическими данными будут использоваться для риск-ориентированного контроля, отбора субъектов для проверок или применения иных мер реагирования. Однако детали критериев формирования риска, алгоритмов анализа данных или порядка реагирования не опубликованы, что создаёт нормативную неопределённость.

С юридической точки зрения важно подчеркнуть, что функционирование такого цифрового инструмента должно соответствовать принципу правовой определённости, закреплённому в статьях 8 и 19 Конституции Украины, то есть органы власти обязаны действовать исключительно на основании и в пределах полномочий, установленных законом. Использование автоматизированных сигналов как основания для контроля или мер воздействия без чётко определённых процедур и критериев может противоречить этому принципу. Также необходимо учитывать положения Налогового кодекса Украины о правах налогоплательщиков, включая презумпцию правомерности, возможность обжалования решений и защиту хозяйственной деятельности.

Автор: Мария Долинская, юрист

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.