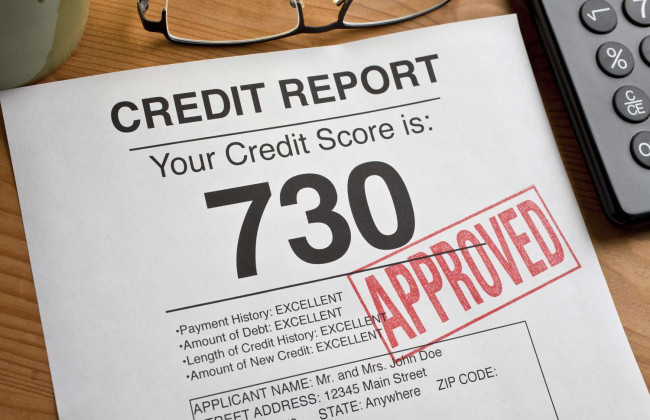

Народные депутаты готовятся рассмотреть законопроект 14013 о кредитной истории. Соответствующую рекомендацию принять законопроект за основу дал налоговый комитет парламента. Законопроект инициировали народные депутаты Ольга Василевская-Смаглюк, Даниил Гетманцев, Андрей Мотовиловец и другие.

Как отмечают авторы, цель — усиление защиты прав заемщиков, улучшение обмена информацией на кредитном рынке, поощрение ответственного кредитования и обеспечение целевого использования кредитной истории для оценки кредитоспособности, управления кредитным риском и осуществления идентификации и верификации клиентов.

Среди новшеств, по словам Василевской-Смаглюк, — уточнение прав субъектов кредитной истории, в частности права на доступ к своей кредитной истории, порядок ее изменения или удаления в случае включения в кредитную историю недостоверных данных, а также введение механизма «самозапрета» на получение кредитов для защиты от мошенников. «Если кредит, несмотря на запрет, все же выдадут – он будет считаться недействительным (ничтожным)», – подчеркнула депутат.

Законопроектом предлагается урегулировать следующие вопросы:

1) объем информации, включаемой в кредитную историю, регулярность ее обновления, сроки хранения данных в кредитной истории (до 10 лет), порядок их уничтожения;

2) права и обязанности пользователей и поставщиков данных, в частности относительно обязательного регулярного обновления информации о выполнении денежных обязательств;

3) права субъектов кредитной истории, включая право на доступ к своей кредитной истории, порядок ее изменения или удаления в случае включения в кредитную историю недостоверных данных;

4) правовые последствия (в виде ничтожности сделки) в случае заключения кредитной сделки с субъектом кредитной истории после распространения на рынке кредитования информации о его нежелании заключать кредитные сделки, механизм распространения такой информации;

5) право близких лиц субъекта кредитной истории, который пропал без вести при особых обстоятельствах, на доступ к его кредитной истории (норма будет действовать временно, на период действия военного положения);

6) запрет использования информации из кредитных историй третьими лицами без согласия субъекта кредитных историй и санкции за нарушение таких запретов;

7) порядок авторизации бюро кредитных историй, в частности: установлены требования к их структуре собственности, безупречной деловой репутации руководителей и владельцев существенного участия, системе внутреннего контроля, к обеспечению бюро кредитных историй киберзащиты, информационной безопасности;

8) механизм трансграничного обмена данными с бюро кредитных историй при условии наличия согласия субъекта кредитной истории на такой обмен;

9) надзор Национальным банком за деятельностью по ведению кредитных историй и право применять адекватные корректирующие меры и меры воздействия за нарушение требований законодательства;

10) правовые основы создания и функционирования публичного электронного реестра – Реестра бюро кредитных историй;

11) правовые основы раскрытия бюро кредитных историй информации, составляющей банковскую тайну, тайну финансовой услуги.

Комитетом была определена необходимость при подготовке законопроекта ко второму чтению доработать положения относительно:

1) уведомления субъектов кредитной истории о ликвидации бюро, в частности уточнить каналы уведомления и содержание информации;

2) замены исчерпывающего перечня государств, с которыми может осуществляться трансграничный обмен данными по кредитной истории, на перечень, установленный Национальным банком в соответствии с согласованными требованиями;

3) функционирования системы «самозапрета» на получение кредита, в том числе точки подачи такого заявления, порядка и сроков обмена информацией о таком поданном заявлении между бюро кредитных историй, платности подачи заявления;

4) уточнения перечня информации, которая предоставляется в форме кредитного отчета;

5) расширения возможности получения страховщиками информации из бюро кредитных историй.

В то же время Главное научно-экспертное управление (ГНЭУ) парламента предоставило немало замечаний к этому законопроекту.

В частности, Закон «О потребительском кредитовании» предлагается дополнить нормой, согласно которой кредитодатель, новый кредитор имеют право предоставить привлеченной ими коллекторской компании для донесения до потребителя информации о необходимости выполнения обязательств по договору о потребительском кредите при урегулировании просроченной задолженности информацию из кредитной истории потребителя, определенную пунктом 1 ч. 1 статьи 6 Закона «О кредитной истории». Коллекторская компания имеет право использовать полученную от кредитодателя, нового кредитора информацию только с целью взаимодействия с потребителем при урегулировании просроченной задолженности по договору о потребительском кредите, к которому привлечена такая коллекторская компания, или если потребитель является представителем, наследником, поручителем, имущественным поручителем по такому договору о потребительском кредите. Использование коллекторской компанией информации с иной целью является нарушением требований по взаимодействию с потребителями при урегулировании просроченной задолженности (требований по этическому поведению).

Однако, по мнению ГНЭУ, включение такого положения не соответствует перечню ограничений определенных действий, которые запрещается осуществлять кредитодателям, новым кредиторам, коллекторским компаниям и другим лицам, привлеченным к взаимодействию с потребителями. Кроме того, в проекте нечетко определен порядок передачи информации о поручителях или наследниках, в частности, передача такой информации может быть необоснованной, поскольку их участие в урегулировании задолженности не имеет четкого обоснования.

Также ГНЭУ подчеркнуло, что одним из ключевых вопросов при регулировании оборота информации о кредитных историях является вопрос защиты и обработки персональных данных.

«В данном аспекте не вызывает сомнения, что сбор, обмен и хранение персональных данных заемщика с целью оценки его платежеспособности допустимы с точки зрения защиты прав других лиц, общественных интересов. В то же время вопросы оправданности и масштаба государственного вмешательства в частную жизнь на предмет соблюдения принципа пропорциональности (нечрезмерности) персональных данных относительно легитимной цели в сопроводительных документах к проекту не рассматриваются», – отметили в ГНЭУ.

В частности, осторожность вызывает предлагаемый объем информации, составляющей кредитную историю.

«Выглядит непонятной необходимость сбора информации об адресе фактического места жительства физического лица, ФОП; сведений о текущей трудовой деятельности и сообщенном субъектом кредитной истории уровне доходов; сведений о гражданском состоянии субъекта кредитной истории и количестве лиц, находящихся на его иждивении, и т.п.

Так же, предлагаемое в проекте расширение перечня видов деятельности, которые могут осуществлять кредитные бюро и к которым могут быть отнесены «предоставление услуг для минимизации кредитных рисков и оценки кредитоспособности субъектов кредитной истории с использованием информации, составляющей кредитную историю; разработка для Пользователей скоринговых моделей и программного обеспечения, необходимого для внедрения таких моделей; предоставление услуг для обеспечения верификации и идентификации; предоставление услуг для предотвращения и борьбы с мошенничеством; предоставление статистических и аналитических услуг с использованием информации, составляющей кредитную историю», не позволяет определить содержание соответствующих услуг, в частности, то, подлежит ли использованию в ходе их предоставления персональная информация, и, соответственно, оценить допустимость ее использования», – отметили в экспертном управлении.

Автор: Наталя Мамченко

Подписывайтесь на наш Тelegram-канал t.me/sudua и на Google Новости SUD.UA, а также на наш VIBER, страницу в Facebook и в Instagram, чтобы быть в курсе самых важных событий.